Didier MAHIEU

Directeur de la Gestion de Fortune – Cyrus Herez

Sommaire

Transmettre une société familiale à plusieurs enfants dont les attentes, les projets et les besoins diffèrent peut rapidement devenir une fausse bonne idée pour la sérénité familiale. En présence de divergences d’intérêts au sein d’une fratrie, structurer des sur-holdings par branche familiale constitue souvent une solution efficace pour préserver l’équilibre patrimonial et relationnel.

Anticiper la transmission d’une holding patrimoniale

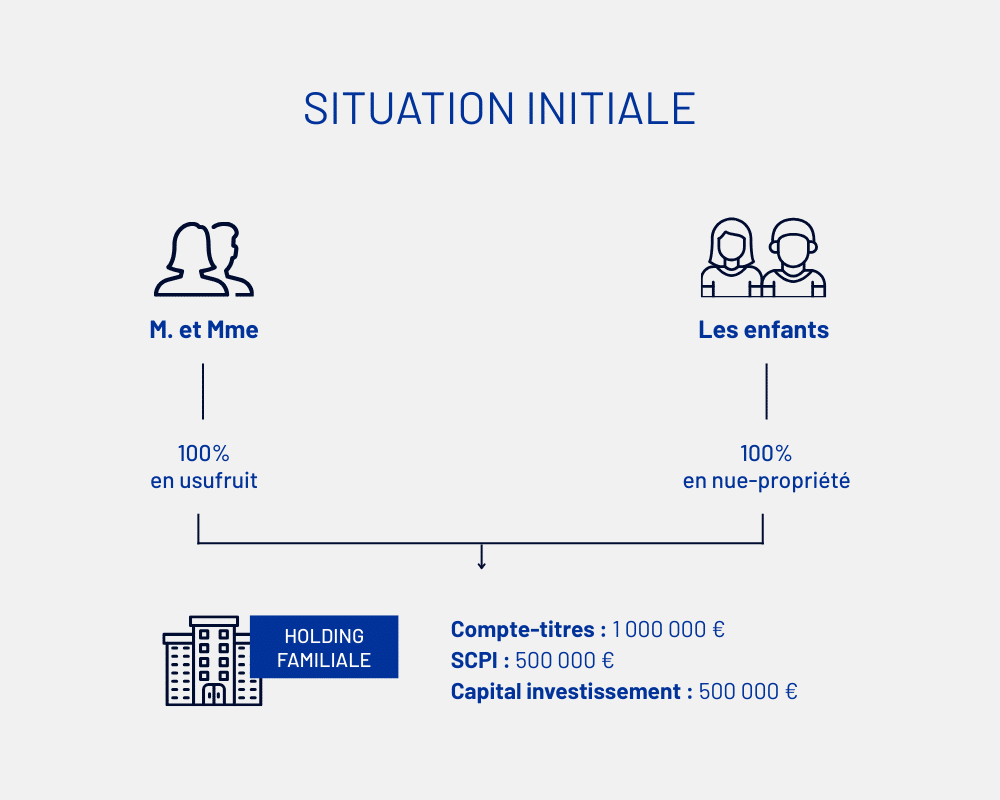

Il est de plus en plus fréquent que des parents, personnes physiques, soient actionnaires d’une société holding détenant des actifs financiers, immobiliers ou des participations dans des sociétés opérationnelles.

Dans une logique d’optimisation fiscale et de transmission, ils peuvent décider de procéder à une donation de la nue-propriété des titres de la société à leurs enfants, tout en conservant l’usufruit.

Jusqu’au second décès, les parents usufruitiers conservent le contrôle de la structure juridique, assurent la gérance, développent la valeur des capitaux et perçoivent, le cas échéant, des dividendes versés, soumis à l’impôt sur le revenu ou à l’impôt sur les sociétés selon le régime fiscal applicable.

À l’extinction de l’usufruit, les enfants deviennent pleins propriétaires des parts ou actions et doivent alors gérer collectivement la société mère.

Des intérêts divergents au sein de la fratrie

Dans les familles comptant plusieurs associés ou actionnaires, des questions structurantes émergent naturellement :

- Les enfants souhaitent-ils investir dans les mêmes classes d’actifs ?

- Ont-ils les mêmes besoins de trésorerie ou de distribution des dividendes ?

- Ont-ils le même degré d’implication dans la gestion ou la gouvernance ?

- Acceptent-ils le même niveau de risque ou de taux d’imposition ?

Dans la majorité des cas, la réponse est non.

Sans anticipation, ces divergences peuvent conduire à des arbitrages fiscaux coûteux, à une cession de titres subie, voire à des conflits familiaux durables.

Structurer des sur-holdings : une solution par branche familiale

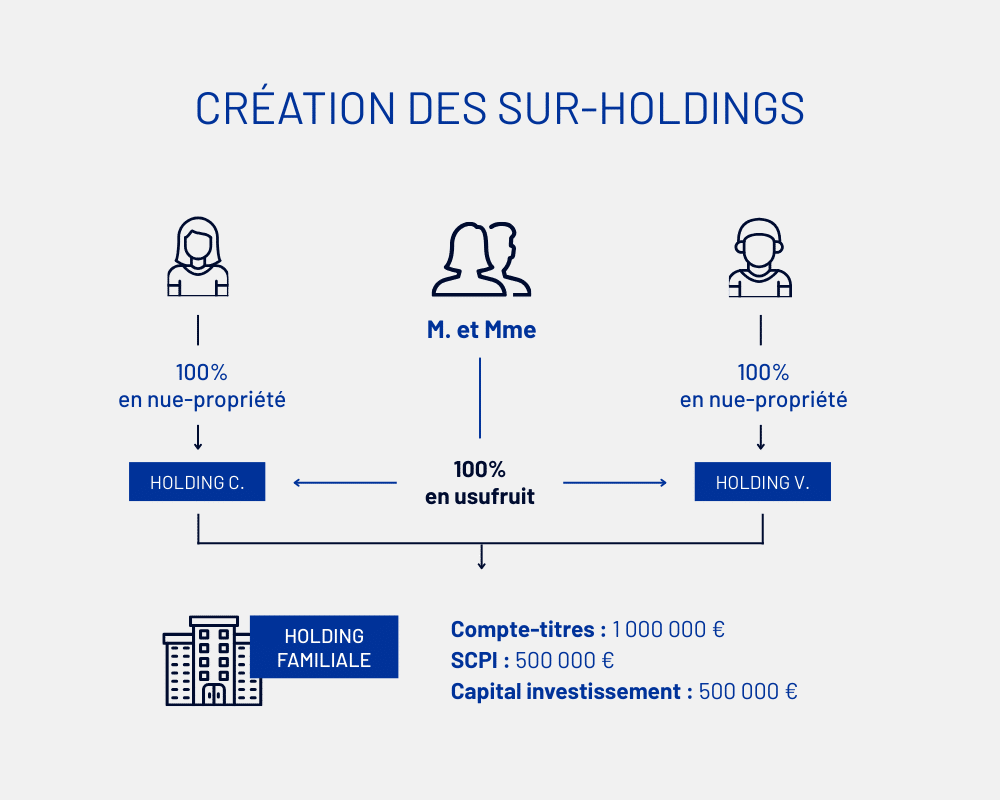

Pour y remédier, une stratégie consiste à créer une holding par enfant, afin de donner à chacun une autonomie patrimoniale complète.

Concrètement, chaque enfant apporte sa quote-part de parts sociales ou de titres détenus (en pleine propriété ou en démembrement) dans une nouvelle personne morale, dont il deviendra à terme associé unique.

Cette opération de création d’une société repose sur un apport de titres, bénéficiant d’un report d’imposition des plus-values prévu à l’article 150-0 B ter du CGI, sous réserve du respect des conditions fiscales.

Pourquoi créer une holding individuelle pour chaque enfant ?

La mise en place de sur-holdings présente de nombreux avantages fiscaux et patrimoniaux :

- Autonomie de gestion : chaque enfant définit librement sa stratégie d’investissement et son rythme de réinvestissement ;

- Personnalisation de la fiscalité : choix du mode de rémunération, arbitrage entre dividendes et capitalisation ;

- Transmission progressive : intégration ultérieure de leurs propres enfants via une nouvelle donation de titres ;

- Souplesse juridique : adaptation de la forme juridique, de la rédaction des statuts et de l’objet social selon les objectifs de chacun.

Cette structuration permet également de limiter les situations de double imposition et de sécuriser les relations entre associés ou actionnaires.

Une structuration à envisager du vivant des parents

Si la séparation par branche familiale est parfois envisagée après le décès des parents, il est souvent plus pertinent de structurer des sur-holdings en amont, de leur vivant.

Cette anticipation permet aux parents :

- D’adapter la gestion à la situation personnelle et au patrimoine privé de chaque enfant ;

- De choisir le statut juridique et les règles de gouvernance les plus adaptées ;

- D’impliquer progressivement les enfants dans la gestion, selon leur maturité et leur activité professionnelle.

Quelles conséquences en l’absence de structuration ?

À défaut d’anticipation, les enfants peuvent être contraints de liquider la holding familiale pour retrouver leur indépendance patrimoniale.

Cette liquidation entraîne :

- La vente ou la répartition des actifs, souvent longue et conflictuelle ;

- Une taxation du boni de liquidation au PFU et, le cas échéant, à la CEHR ;

- Un droit de partage de 2,5 %, venant alourdir la fiscalité globale.

Ces conséquences sont souvent bien plus coûteuses que la mise en place anticipée d’une structuration adaptée.

Modalités pratiques de mise en œuvre

La structuration repose généralement sur les étapes suivantes :

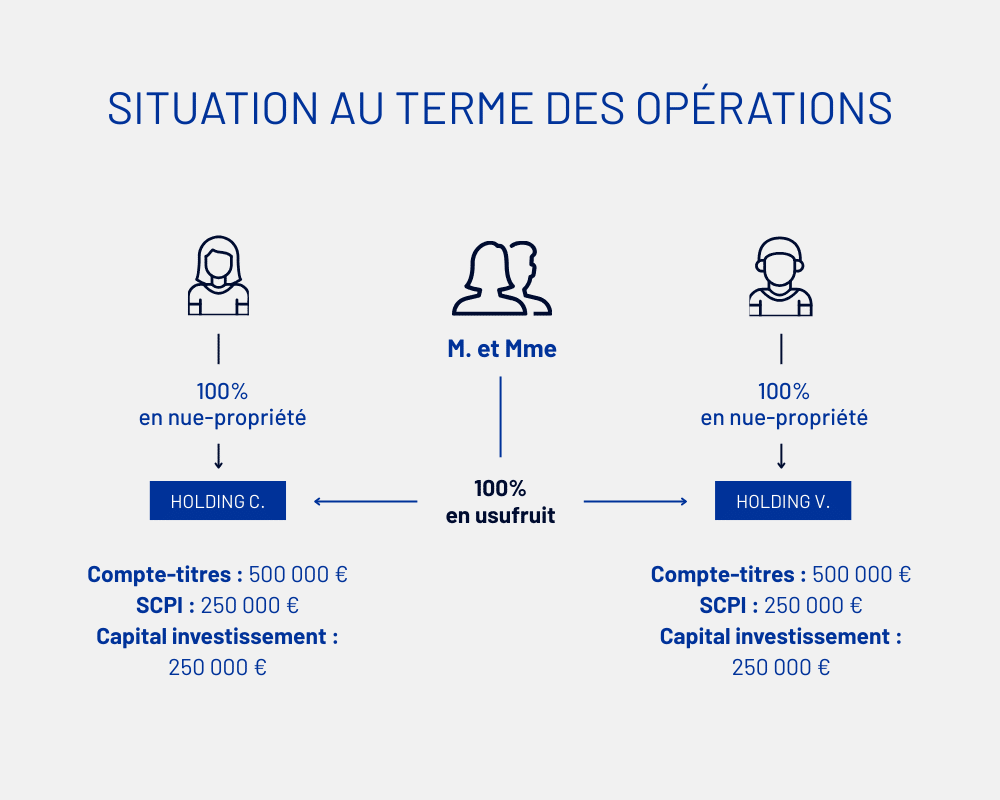

- Création d’une société holding par enfant ;

- Apport des titres détenus dans la holding familiale à la holding individuelle, avec report d’imposition ;

- Répartition des actifs entre les différentes holdings ;

- Vente préalable des actifs non divisibles, avec remontée de trésorerie sous le régime mère-fille, limitant l’imposition à 1,25 %.

Limites et inconvénients de ce schéma de sur-holding par enfant

Ce schéma n’est pas universel.

Lorsque la holding familiale représente une faible part du patrimoine global ou détient un actif unique facile à gérer, une gestion collective peut rester pertinente.

Par ailleurs, la multiplication des structures implique :

- Des coûts de fonctionnement (comptabilité, juridique, administration fiscale) ;

- Une complexité accrue lorsque le nombre d’enfants est élevé.

Une solution intermédiaire peut consister à combiner plusieurs sociétés : une partie des actifs conservée dans la holding familiale, et une autre logée dans les holdings individuelles.

Nos Convictions

- Structurer son patrimoine de son vivant est un levier essentiel pour prévenir les conflits familiaux et sécuriser la transmission ;

- Structurer des sur-holdings par enfant permet de concilier autonomie, optimisation fiscale et personnalisation de la gestion patrimoniale ;

- Cette approche s’inscrit pleinement dans une vision long terme de la gouvernance familiale et de la transmission du capital.