Pauline HAMPARTZOUNIAN

Directrice du Pôle Produits Structurés – Cyrus Herez

Sommaire

Les produits structurés se sont imposés comme une classe d’actifs incontournable pour les investisseurs à la recherche de rendement maîtrisé.

Elle est la 2e classe d’actifs préférée des Français ces dernières années et est l’investissement le plus plébiscité après le monétaire, avec environ 70 milliards d’euros traités en France en 2025.

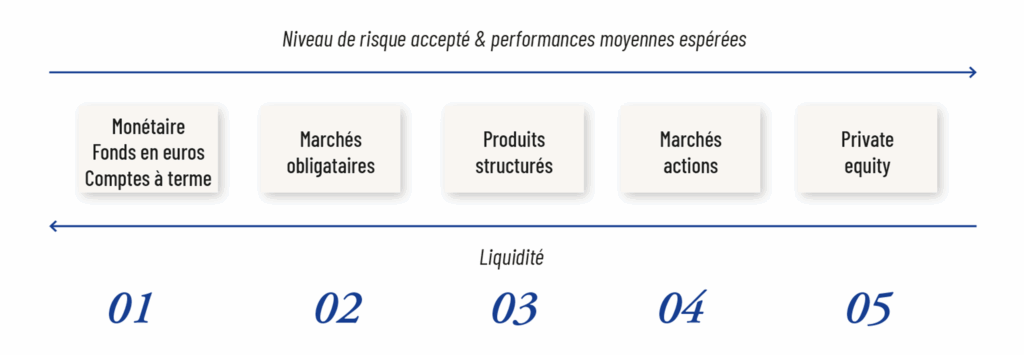

Positionnement des produits structurés sur l’échelle rendement / risque / liquidité

Qu’est-ce qu’un produit structuré ?

Les produits structurés ont un fonctionnement à mi-chemin entre le monde obligataire et le monde des marchés financiers en direct.

Ce positionnement explique le succès et le plébiscite des investisseurs, et il est possible par construction. En effet, les produits structurés sont construits à partir de deux composantes principales : une obligation bancaire d’une part, et des outils dérivés (options) d’autre part.

- La part ‘‘obligataire’’ permet de garantir ou de protéger le capital à échéance. Elle dépend principalement de l’évolution des taux.

- La part ‘‘dérivés’’ permet de réaliser des stratégies sur mesure et ce, sur toutes les classes d’actifs : actions, panier d’actions, indices, taux, crédit, devises, matières premières, fonds…

Pourquoi investir en produits structurés ?

Les investisseurs ont donc la possibilité de bénéficier des avantages de tous les types de marchés. Ils iront vers les classes d’actifs qui apportent le meilleur couple rendement/risque du moment. Entre 2010 et 2020, la très large majorité des produits structurés proposés était indexée sur le monde des actions. Depuis 2020, on observe de nouveau un mix stratégie avec de nombreux produits indexés sur les taux européens, US, sur le crédit ‘‘investment grade’’ ou encore sur l’or.

Par construction même, les produits structurés bénéficient d’une réelle attractivité du triptyque : Rendement / Risque / Liquidité.

Quels sont les avantages des produits structurés ?

Un couple rendement / risque attractif

Avec les niveaux de taux actuels, les produits structurés apportent un rendement moyen cible de 8% par an.

Pour un risque moyen de 3 à 4 sur l’échelle de SRI allant de 1 à 7 (1 étant les placements sans risque à capital garanti, et 7 étant les placements les plus risqués). S’agissant de ces deux éléments (rendement, risque), il est à noter que tous les profils peuvent être proposés. La particularité des produits structurés est de permettre des stratégies sur-mesure, allant de solutions proches des solutions monétaires, à capital 100% garanti avec des rendements de 4 à 5% par an, comme des solutions dynamiques dont le capital serait en risque et pour des rendements de 10% par an ou plus en augmentant la prise de risque.

Une liquidité encadrée

Un atout majeur de la classe d’actifs est sa liquidité qui est obligatoire, réglementée et journalière ! En effet, chaque porteur de produits structurés peut le vendre en cours de vie, à n’importe quel moment : l’émetteur a l’obligation d’accepter, et le fera au prix du marché, c’est-à-dire à sa valeur liquidative. Le différentiel du prix d’achat versus le prix de vente est encadré et ne peut excéder 1%.

Une flexibilité de gestion

Cette liquidité journalière permet de réaliser des arbitrages à la vente ou à l’achat (marché secondaire) lorsque le marché le permet. Et donc d’avoir une gestion active à certains moments opportuns sur une classe d’actifs qui par définition est de gestion passive.

Par ailleurs, un grand nombre de produits structurés comporte des mécanismes de remboursement avant échéance en cas d’atteinte de conditions préétablies. Ces mécanismes sont activés en moyenne au bout de 2 ans, les produits sont alors remboursés avant la date de maturité maximale. C’est un atout de taille au regard des autres placements moins liquides au sein d’une allocation. Cette liquidité naturelle apporte de la flexibilité dans la gestion de portefeuille et permet de prendre de nouvelles opportunités ou de nouvelles stratégies. Avantage indéniable lorsque le marché évolue ou que les besoins du porteur sont ajustés.

Quelle place pour les produits structurés dans une allocation patrimoniale ?

Les produits structurés trouvent naturellement leur place au sein d’une allocation diversifiée, en complément des classes d’actifs traditionnelles telles que les actions, les obligations ou le private equity.

Ils permettent d’introduire une source de performance décorrélée des marchés directionnels, tout en offrant un cadre de risque défini dès l’origine. Cette caractéristique en fait un outil particulièrement pertinent dans les phases de marché incertaines ou volatiles.

Dans une construction de portefeuille, les produits structurés peuvent ainsi jouer plusieurs rôles :

- améliorer le couple rendement / risque global,

- générer des revenus réguliers,

- ou encore sécuriser partiellement le capital selon les stratégies retenues.

Leur poids au sein de l’allocation dépendra toutefois du profil de l’investisseur, de son horizon de placement et de ses objectifs patrimoniaux.

Nos convictions

Il nous paraît aujourd’hui que cette classe d’actifs doit faire partie des stratégies d’allocation à côté de la gestion active afin de diversifier et décorréler un portefeuille tout en apportant une performance stable aux investisseurs et une certaine maitrise du risque. Le pourcentage au sein de l’allocation dépendra du porteur, de ses objectifs, de ses autres placements. Si notre positionnement n’est pas une surconsommation de produits structurés, ne pas en avoir dans sa gestion de portefeuille nous paraît dommageable dans la recherche de performance d’une stratégie patrimoniale.